欧盟委员会发布关于实施《欧盟企业可持续发展报告指令》的常见问题解答

发布时间:2024-08-13 作者:新浪财经

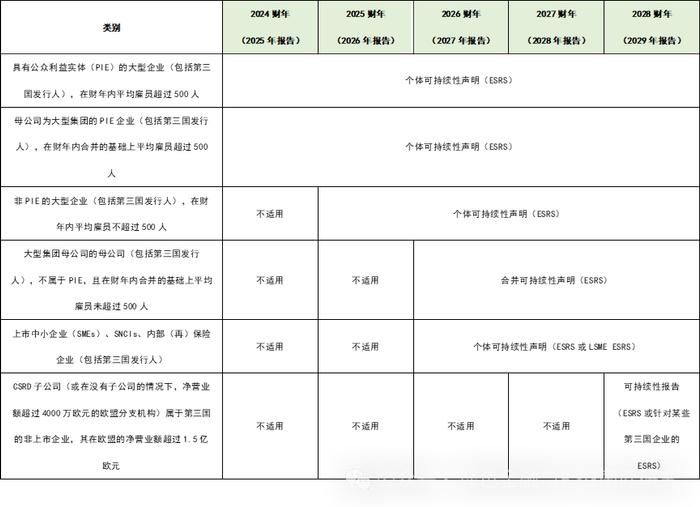

2024年8月7日,欧盟委员会发布了关于实施《欧盟企业可持续发展报告指令》(CSRD)的常见问题解答(FAQ),来协助企业更好应用欧盟最新的可持续发展金融框架。首批报告将于2025明年开始,以2024财年为基础。CSRD是对欧盟原有的《非财务报告指令》(NFRD)的升级,具体来说,相较于NFRD有以下主要变化。

扩大了适用范围,将包括中小型企业和非欧盟公司。

引入了更详细和标准化的报告框架,要求企业按照欧盟可持续发展报告标准(European Sustainability Reporting Standards, ESRS)进行披露。

引入了“双重重要性”原则,要求企业报告财务和外部环境的双重影响。

引入了独立第三方审计的强制性要求。

要求企业提交机器可读的电子格式报告。

加强了对企业合规性的监管和处罚措施。

此次发布的FAQ涵盖的关键主题广泛,文件规定了CSRD不仅适用于受欧盟法律规管的企业,也适用于在欧盟开展业务的海外公司,并出具了详细的判断流程图,通过8个问题帮助确定企业是否需要进行可持续性报告。

企业是否在欧盟成立?

企业是否属于大型集团的母公司?

企业是否为公共利益实体,且在集团层面有500名以上员工?

企业是否属于大型企业?

企业是否为公共利益实体,且具有500名以上员工?

企业是否属于中小型企业,且其证券在欧盟监管市场上交易?

企业是否拥有获准在欧盟监管市场交易的证券?

企业是否在欧盟有1500万欧元以上的净营业额,且其在欧盟的附属机构参与了欧盟证券市场或在欧盟净营业额超过4000万欧元?

资料来源:

Frequently asked questions on the implementation of the EU corporate sustainability reporting rules.

除此之外,此次发布的常见问题解答涵盖的主要内容还包括:具体适用哪套ESRS、公司无法获得价值链信息而使用估算值时应考虑的因素,以及中小型企业预计由于CSRD将面临的可持续发展信息披露要求,还涵盖了审计和保证相关的问题,例如审计师的批准和培训要求,以及独立保证提供者的认证要求。

CSRD的实施标志着欧盟在提高企业透明度和可持续性实践中的问责制方面迈出了重要的一步,欧盟委员会表示,本次FAQ的发布目标是“促进利益相关者以具有成本效益的方式遵守监管要求,并确保报告的可持续性信息的可用性和可比性。”

原文资讯

European Commission: Frequently asked questions on the implementation of the EU corporate sustainability reporting rules. European Commission Publications.

https://finance.ec.europa.eu/publications/frequently-asked-questions-implementation-eu-corporate-sustainability-reporting-rules_en, 2024-08-07.

[上一篇] 澳大利亚参议院通过强制性气候披露法案

相关新闻

-

澳大利亚参议院通过强制性气候披露法案

2024/09/06

-

联合国常务副秘书长:推动可持续发展,中国可分享经验

2024/08/08

-

IAASB、IESBA 发布新全球标准和指南以加强可持续发展报告

2025/02/10